Аналитики Домклик оценили параметры выдач семейной ипотеки в России

- 19 февраля 2025

- Александра Клюенкова

За семь лет существования программа «Семейная ипотека» стала ключевым инструментом помощи семьям с детьми, позволяя им улучшать жилищные условия и расширять жилплощадь. Одновременно программа стимулирует спрос на новостройки, поддерживая строительный сектор. Высокий спрос на «Семейную ипотеку» отмечается и сегодня: по данным аналитиков Домклик, в последние месяцы ее доля в общем объеме выдач Сбера находится на рекордном уровне – около 65%.

В новом исследовании эксперты Аналитического центра Домклик рассказали о ключевых характеристиках выдач по «Семейной ипотеке» в 2025 году. Аналитики оценили изменение продуктовой структуры, а также рассчитали усредненные параметры кредитов: первоначальный взнос, ежемесячный платеж, размер и срок выплаты.

Как меняются предпочтения заемщиков Распределение количества выдач в рамках «Семейной ипотеки» по приобретенным типам недвижимости (данные Сбербанка): квартиры в строящемся/готовом доме различной комнатности, индивидуальное жилищное строительство (ИЖС). Данные по рефинансированию не приводятся, поскольку доля в рассмотренные месяцы составляет менее 1%. Квартиры в строящемся/готовом доме также включают в себя сделки по покупке недвижимости на вторичном рынке у физлица (в Ненецком или Чукотском автономных округах), инвестора или ИП, а также в сельских населенных пунктах на территории Дальневосточного федерального округа.

Распределение количества выдач в рамках «Семейной ипотеки» по приобретенным типам недвижимости (данные Сбербанка): квартиры в строящемся/готовом доме различной комнатности, индивидуальное жилищное строительство (ИЖС). Данные по рефинансированию не приводятся, поскольку доля в рассмотренные месяцы составляет менее 1%. Квартиры в строящемся/готовом доме также включают в себя сделки по покупке недвижимости на вторичном рынке у физлица (в Ненецком или Чукотском автономных округах), инвестора или ИП, а также в сельских населенных пунктах на территории Дальневосточного федерального округа.

Проанализировав динамику распределения выдач в рамках «Семейной ипотеки» по типам приобретаемого жилья, эксперты сделали следующие выводы:

- Сегодня практически все выдачи по программе – это сделки с квартирами. За прошедший год распределение существенно изменилось. В первом полугодии 2024 года доля ИЖС в общем количестве выдач была на рекордно высоком уровне – около 23%, максимальное значение при этом составило 41% (в марте 2024 года). Однако во втором полугодии ажиотаж на рынке недвижимости спал, и доля ИЖС закономерно снизилась. Эксперты добавили, что снижение доли может быть связано с переходом ИЖС на эскроу счета и скорее всего носит временный характер. По данным на начало 2025 года, внимание заемщиков по «Семейной ипотеке» все еще обращено на рынок квартир: доля ИЖС пока остается скромной.

- Площадь приобретаемых квартир не снижается.Аналитики Домклик отмечают, что площадь приобретаемого по программе жилья за год практически не изменилась: как и год назад, площадь однокомнатной квартиры составляет около 35 кв м, двухкомнатной – около 55 кв м, трехкомнатной – около 72 кв м.

- Наибольшей популярностью по-прежнему пользуются однокомнатные и двухкомнатные квартиры. Доля крупногабаритных квартир (3 и более комнат) при этом – стабильна.Так, в декабре 2024 года – январе 2025 года доля «однушек» составила около 50% (около 15 п.п. к январю 2024). Доля «двушек» также значительна – около 35% (около 10 п.п. к январю 2024). Доля крупногабаритных квартир при этом осталась практически без изменений (около 15%). В Домклик добавили, что изменение распределения главным образом обусловлено снижением спроса на ИЖС. Если рассматривать распределение «Семейной ипотеки» внутри сегмента квартир, то годовое изменение будет не столь существенно: прирост доли однокомнатных квартир составит около 5 п.п., двухкомнатных – менее 2 п.п.

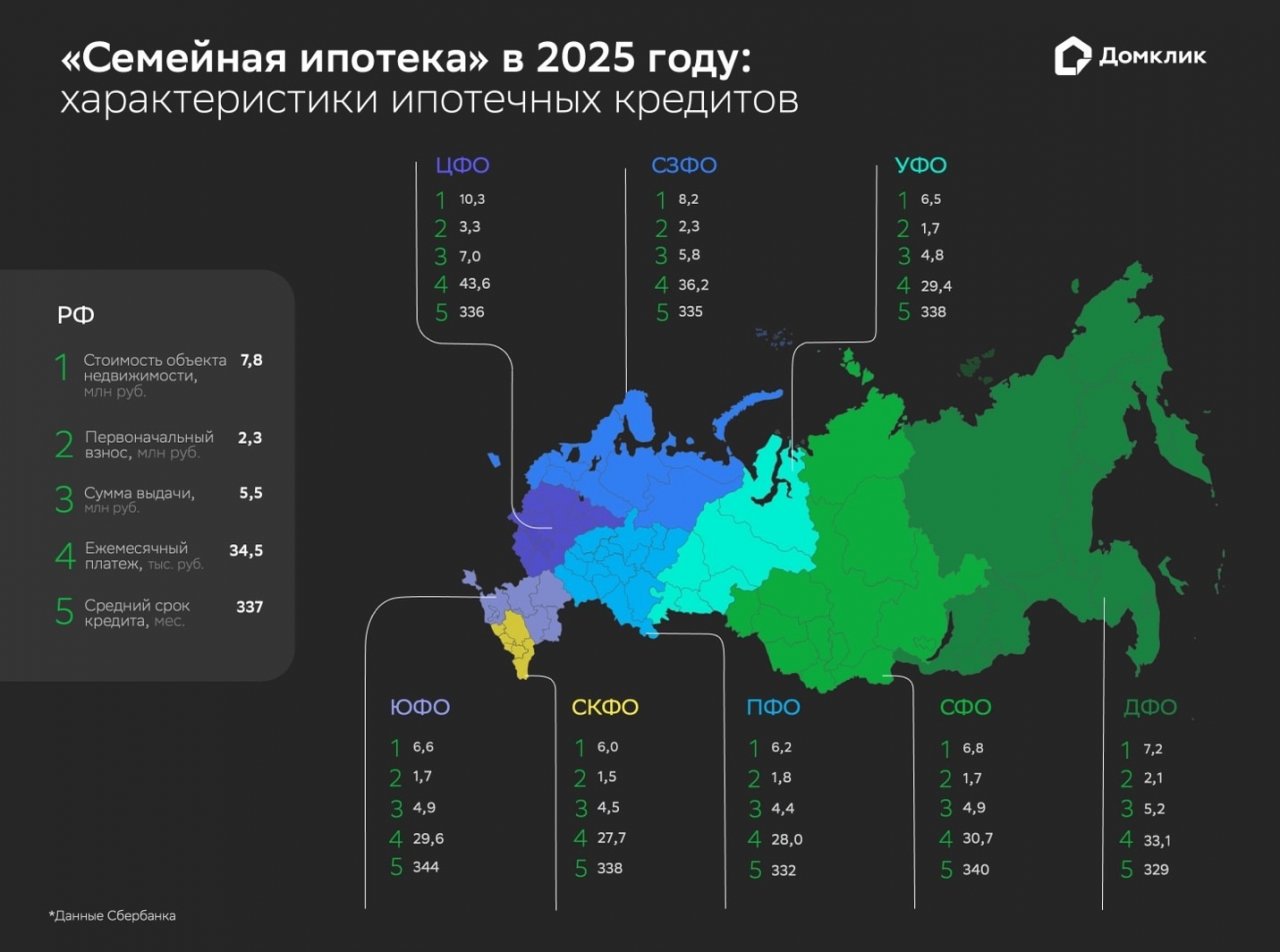

«Семейная ипотека» в 2025 году: характеристики ипотечных кредитов

Аналитики Домклик изучили выдачи Сбербанка в рамках «Семейной ипотеки» за 2025 год (январь и неполный февраль). Выданные кредиты обладают следующими характеристиками:

Аналитики Домклик изучили выдачи Сбербанка в рамках «Семейной ипотеки» за 2025 год (январь и неполный февраль). Выданные кредиты обладают следующими характеристиками:

- Медианная стоимость объекта недвижимости – 7,8 млн рублей. При этом параметр сильно варьируется в зависимости от федерального округа: от 6 млн рублей в СКФО до 10,3 млн рублей в ЦФО. Самая высокая цена приобретаемого по программе жилья отмечена в округах, где расположены столичные регионы – ЦФО и СЗФО. Это хорошо согласуется со статистикой цен по регионам. Эксперты отмечают, что в пределах округов на столицы традиционно приходится значительная часть выдач по «Семейной ипотеке». Так, в 2025 году доля Москвы в общем количестве сделок по программе в ЦФО составляет 38%. Доля Санкт-Петербурга в СЗФО также значительна – 40%. Наименьшая стоимость приобретаемого жилья отмечена в УФО (6,5 млн рублей), ПФО (6,2 млн рублей) и СКФО (6 млн рублей).

- Медианная сумма выдачи (размер кредита) составляет 5,5 млн рублей. Поскольку сумма выдачи тесно связана со стоимостью приобретаемого жилья, рейтинг округов аналогичен описанному выше. Максимальное значение также отмечено в ЦФО – 7 млн рублей, минимальные – в УФО, СКФО и ПФО (4,4-4,8 млн рублей).

- Медианный первоначальный взнос – 2,3 млн рублей. Значение выше общероссийского уровня отмечается лишь в одном федеральном округе – ЦФО: при заключении ипотечной сделки заемщики из личных средств платят около 3,3 млн рублей. Это примерно треть от медианной стоимости приобретаемого жилья. Относительно высокие значения также отмечены в СЗФО (2,3 млн рублей) и ДФО (2,1 млн рублей). При этом первоначальный взнос также составляет около 30% от стоимости недвижимости. Эксперты пояснили, что высокий процент первоначального взноса в ЦФО и СЗФО обусловлен значительным количеством состоятельных заемщиков из столичных регионов. В то же время на Дальнем Востоке причина высокого показателя – иная: поскольку жителям до 35 лет доступна региональная программа с более мягкими условиями, «Семейную ипотеку» чаще берут более зрелые заемщики, соответственно, финансовая устойчивость у них выше. В большинстве округов южной и центральной части России – ЮФО, СФО, УФО и СКФО – значения первоначального взноса заметно ниже (1,5-1,7 млн рублей). Как правило, взнос покрывает меньшую долю от стоимости жилья – около четверти.

- Медианный ежемесячный платеж – 34,5 тыс. рублей. По величине ежемесячного платежа лидируют ЦФО и СЗФО: медианные значения параметра составляют 43,6 тыс. рублей и 36,2 тыс. рублей соответственно. На третьем месте – ДФО: здесь заемщики по программе в среднем платят 33,1 тыс. рублей. Значения платежа ниже 30 тыс. рублей зафиксированы в ЮФО (29,6 тыс. рублей), УФО (29,4 тыс. рублей), ПФО (28 тыс. рублей), СКФО (27,7 тыс. рублей).

- Заемщики берут ипотечный кредит на срок около 28 лет (337 месяцев). Исследование показало, что во всех округах сроки выплаты близки – 27-29 лет. На сегодняшний день наибольшие показатели по срокам выплаты ипотеки отмечаются в ЮФО и СФО: 344 (28 лет 8 месяцев) и 340 месяцев (28 лет 4 месяца) соответственно. Минимальные показатели – в СЗФО (335 мес.), ПФО (332 мес.) и ДФО (329 мес.). В Домклик добавили, что, как правило, для регионов с высоким уровнем доходов, таких как Москва и Санкт-Петербург, характерны более короткие сроки кредитования. Однако, по данным на начало года, сроки кредитования в столицах не сильно отличаются от общероссийского уровня: в Москве – 338 мес., в Московской области – 339 мес., в Санкт-Петербурге – 335 мес. Иными словами, текущий уровень цен на новостройки вынуждает жителей даже состоятельных регионов оформлять ипотечные кредиты на более длительный срок.